1. Bonjour Camille, peux-tu te présenter ?

1. Bonjour Camille, peux-tu te présenter ?

Je suis diplômée d’un Master en économie circulaire avec spécialisation éco-conception que j’ai obtenu en 2018.

Suite à l’obtention de mon diplôme j’ai travaillé en tant que chargée d’étude éco-conception et évaluations carbone au sein d’un bureau d’études du secteur des transports publics et des solutions de mobilité.

J’ai rejoint le groupe Constellation en 2023, d’abord chez Impakt, devenu Ekyo entre temps, puis chez StelR. Aujourd’hui, je suis Consultante stratégie bas carbone.

Mes missions sont variées et ça me plaît [sourires]. Je réalise des Bilans Carbone pour des organisations (entreprises, services publics) ainsi que des ACV monocritère carbone (Analyse du Cycle de Vie à évaluation de l’empreinte d’un produit ou d’un service sur l’ensemble des étapes de son cycle de vie).

2. Peux-tu nous rappeler ce qu’est la CSRD ?

La CSRD (Corporate Sustainability Reporting Directive) est une directive européenne issue du Pacte Vert pour l’Europe (« Green Deal »), la feuille de route environnementale de la Commission Européenne visant à atteindre la neutralité climatique de l’UE d’ici 2050. Ce Pacte traduit les engagements internationaux de l’UE, notamment ceux du Protocole de Kyoto (1997) et de l’Accord de Paris (2015), qui fixent l’objectif de limiter le réchauffement climatique en dessous de 2°C, idéalement 1,5°C, d’ici 2100.

Pour concrétiser ces ambitions, l’Union Européenne a adopté en juin 2021 la loi Européenne sur le Climat, qui fixe un objectif intermédiaire : réduire d’au moins 55 % les émissions de gaz à effet de serre d’ici 2030, par rapport aux niveaux de 1990.

Dans ce contexte, la CSRD remplace la directive précédente sur le reporting extra-financier (NFRD – Non-Financial Reporting Directive), qui concernait environ 12 000 grandes entreprises européennes (+ de 500 salariés). Avec la CSRD, le périmètre s’élargit et les exigences en matière de transparence augmentent. Les entreprises doivent désormais publier des informations détaillées sur leur impact en matière de changement climatique, pollution, biodiversité, eau et ressources maritimes, économie circulaire, mais aussi sur des dimensions sociales et de gouvernance telles que les conditions de travail dans la chaîne de valeur, l’impact sur les communautés locales ou encore la protection des consommateurs.

La CSRD introduit ainsi de nouveaux ESRS (European Sustainable Reporting Standards), qui fixent un cadre plus strict et harmonisé pour le reporting de durabilité des entreprises européennes.

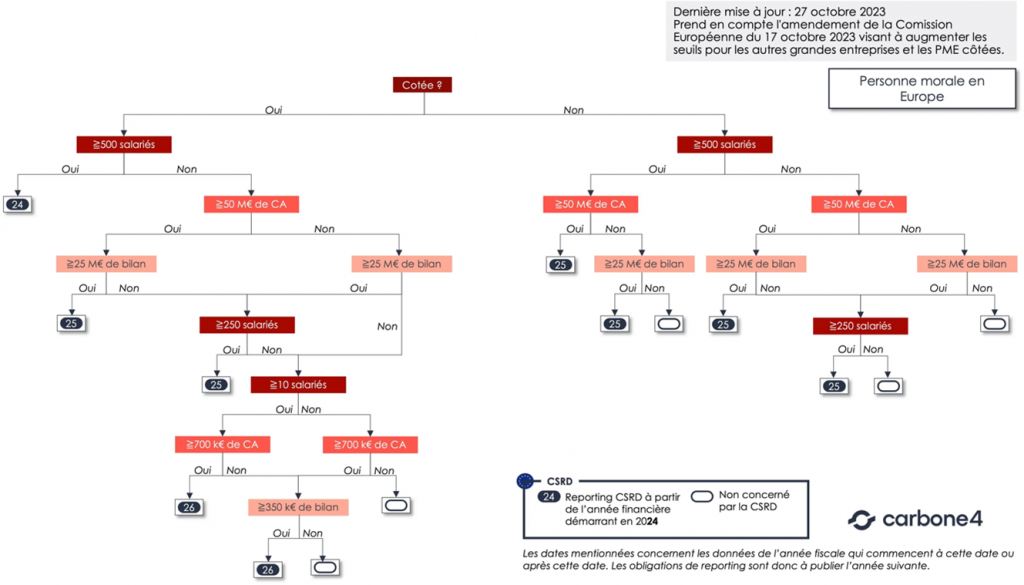

Depuis le 1er janvier 2024, la CSRD est rentrée en vigueur. Son ambition est d’élargir le nombre d’entreprises soumises à l’obligation de reporting et de publication d’indicateurs d’environnementaux selon le calendrier suivant :

3. Fin février, la Commission européenne a annoncé de potentiels changements sur le champ d’application de la CSRD, peux-tu nous en dire plus ?

La commission Européenne a présenté, le 26 février 2025, un projet de simplification des textes européens (la directive « Omnibus ») visant à simplifier la charge administrative des entreprises et de restaurer la compétitivité des entreprises. L’introduction de ce texte s’appuie sur le constat d’un recul de l’économie européenne face aux grandes économies, notamment, celle des États-Unis et de la Chine.

Dans les faits, cette directive vise à alléger les réglementations liées au pacte vert, notamment en matière de reporting environnemental et social. Cependant, la loi Omnibus ne remet pas en cause les objectifs du pacte vert (neutralité carbone).

En ce qui concerne spécifiquement la CSRD, les effets de l’application de la directive Omnibus seraient les suivants : 80% des entreprises ne seraient plus éligibles :

- Modification du seuil d’applicabilité : « Le seuil d’application de la CSRD serait réajusté. Au lieu de s’appliquer aux entreprises dépassant 250 collaborateurs, un chiffre d’affaires de 50 millions d’euros ou un total de bilan de 25 millions d’euros, la directive Omnibus propose de limiter les obligations aux entreprises de plus de 1 000 salariés, ayant un chiffre d’affaires supérieur à 50 millions d’euros ou un total de bilan de 25 millions d’euros.

- Modification du calendrier :

-

- Les entreprises initialement concernées par la CSRD en 2026 (reporting sur l’année 2025) ne le seront qu’en 2028 (reporting sur l’année 2027).

- Le reste du calendrier de déploiement reste flou, en fonction du degré d’application de la directive omnibus. Si la proposition du projet Omnibus est entérinée en totalité seules les grandes entreprises non européennes (non concernées par les critères de la première vague de 2026) pourraient être soumises à la CSRD à partir de 2029 (reporting sur 2028)

Il est à noter que les considérations sociales sont également affectées par la loi Omnibus, puisque la réglementation en matière de vigilance sur la violation des droits humains par les entreprises (plus de prise en compte des relations commerciales indirectes, limitation des mécanismes d’accès à la justice et à la réparation pour les victimes, …) sera également allégée. La Commission nationale consultative des droits de l’Homme (CNCDH) alerte contre toute dérégulation.

Les propositions de la Commission doivent encore passer par l’approbation du Parlement européen et du Conseil de l’UE avant d’être intégrées dans les législations nationales. Le délai supplémentaire de deux ans devra être transcrit avant fin 2025, tandis que les autres ajustements suivront dans l’année suivant l’adoption de la directive. Affaire à suivre.

4. Selon toi, suite à ces annonces, la CSRD est-elle toujours d’actualité ?

Les dernières évolutions assouplissent le périmètre des entreprises soumises à l’obligation de reporting et de publication de leurs indicateurs environnementaux. Cependant, la loi Omnibus ne remet pas en cause les objectifs du pacte vert (neutralité carbone à horizon 2100) et l’ambition de la CSRD (encourager les entreprises à contribuer au respect des engagements pris par l’Europe pour limiter le réchauffement planétaire) reste plus que jamais d’actualité.

Urgence climatique

Pour rappel, le dernier rapport du GIEC (20 mars 2023)

« Dans ce rapport, le GIEC rappelle que les émissions de gaz à effet de serre dues aux activités humaines ont réchauffé le climat à un rythme sans précédent : la température de la surface du globe s’est élevée d’1,1 °C par rapport à la période pré-industrielle. »

Quels que soient les scénarios d’émission, le GIEC estime que le réchauffement de la planète atteindra 1,5 °C dès le début des années 2030.

Limiter ce réchauffement à 1,5°C et 2 °C ne sera possible qu’en accélérant et en approfondissant dès maintenant la baisse des émissions pour :

- Ramener les émissions mondiales nettes de CO2 à zéro ;

- Réduire fortement les autres émissions de gaz à effet de serre.

Le 6e rapport d’évaluation du GIEC atteste d’une augmentation des risques (vagues de chaleur, précipitations extrêmes, sécheresses, fonte de la cryosphère, changement du comportement de nombreuses espèces…) pour un même niveau de réchauffement par rapport au 5e rapport d’évaluation de 2014. Les risques climatiques et non climatiques vont s’aggraver et se multiplier, ce qui rendra leur gestion plus complexe et difficile. »

Derniers records de température

« La Terre vient de connaître la journée la plus chaude jamais enregistrée depuis le début des relevés en 1940 : le 22 juillet 2024, la température moyenne de l’air à la surface du globe a atteint 17,15°C. Ce chiffre dépasse les précédents records de 17,09°C, établi juste un jour plus tôt, et de 17,08°C, établi un an auparavant, le 6 juillet 2023. »

CSRD : Une opportunité stratégique pour les entreprises, au-delà de l’obligation légale

La Corporate Sustainability Reporting Directive (CSRD) vise à renforcer la transparence des entreprises en matière de durabilité, en rendant l’information plus accessible aux consommateurs, investisseurs et autres parties prenantes. Si ce cadre réglementaire impose des obligations à certaines entreprises, il représente également une opportunité stratégique pour celles qui souhaitent s’engager volontairement dans une démarche de reporting extra-financier.

Un levier pour anticiper les risques et identifier de nouvelles opportunités

Au-delà de la conformité, la CSRD permet aux entreprises d’évaluer l’impact de leurs activités et d’anticiper les risques qui pourraient compromettre leur pérennité :

– Dépendance aux ressources fossiles et volatilité des prix des matières premières

– Risque d’image et évolutions réglementaires sectorielles

– Conséquences physiques du changement climatique (hausse des températures, montée du niveau de la mer, événements climatiques extrêmes)

Mais la CSRD ne se limite pas à une contrainte : elle ouvre aussi la voie à des opportunités de croissance et de différenciation sur le marché :

– Répondre à une demande croissante pour des produits et services durables

– Gagner en visibilité et renforcer sa marque employeur grâce à des engagements environnementaux forts

– Réduire les coûts de production grâce à une meilleure gestion des ressources et des innovations durables.

Se démarquer en s’engageant avant l’obligation légale

Les entreprises qui choisissent d’adopter le reporting CSRD avant d’y être contraintes bénéficient d’un avantage concurrentiel :

– Un positionnement plus mature sur les enjeux climatiques et environnementaux

– Une capacité à conquérir de nouvelles parts de marché en se différenciant de la concurrence

– Une fidélisation accrue des clients et fournisseurs partageant des engagements communs

– Un moteur d’innovation en intégrant les critères de durabilité dès la conception des produits et services.

Un effet domino pour l’ensemble des entreprises

Même si le projet Omnibus vise à réduire le nombre d’entreprises directement concernées par la CSRD, son impact reste significatif. En effet, toutes les entreprises intégrées à la chaîne de valeur (fournisseurs, clients) des entreprises soumises à la directive devront fournir des données pour compléter leur reporting de durabilité.

Ainsi, il devient essentiel pour l’ensemble des acteurs économiques de commencer à aligner leurs pratiques sur ce cadre commun. Un effet de boule de neige est à prévoir : les entreprises engagées inciteront naturellement leurs partenaires à adopter des standards similaires pour faciliter la collecte et le retraitement des données.

Conclusion : Adopter une démarche alignée avec la CSRD dès maintenant, c’est anticiper les réglementations à venir, renforcer sa résilience face aux défis climatiques et économiques, et saisir des opportunités de différenciation sur un marché en pleine transformation.

5. As-tu un conseil pour les entreprises qui souhaitent commencer à se lancer ?

Comme vu précédemment, les contours de la future réglementation CSRD amendée par le projet Omnibus restent flous, notamment sur la liste des ESRS qui resteront obligatoires. Cependant, on peut s’avancer à penser que pour les entreprises soumises à la CSRD, l’ESRS 1 (changement climatique) resteront « mandatory » (obligation réglementaire). Egalement expliqué précédemment, toutes les entreprises faisant partie de la chaine de valeur d’une entreprise soumise à la CSRD devront leur fournir des éléments sur l’empreinte carbone de leur activité.

Déjà je leur dirais félicitations et je les encouragerais à établir un plan d’actions simples pouvant suivre 3 étapes clés :

Etape 1 : Sensibiliser ses collaborateurs et parties prenantes

La transition écologique commence par la prise de conscience. Il est essentiel d’informer ses équipes et partenaires sur les causes et conséquences du changement climatique, tout en leur donnant des pistes concrètes pour réduire leur empreinte, aussi bien dans leur activité professionnelle que personnelle. Objectif : Placer le climat, au coeur d’un projet d’entreprise fédérateur et embarquer toutes les parties prenantes :

– Organiser des ateliers et conférences pour éveiller les consciences (ex. Fresque du Climat, Atelier 2 Tonnes)

– Mettre en place des actions internes pour incarner l’engagement (ex. offres bas carbone, initiatives éco-responsables)

– Impliquer ses fournisseurs et partenaires dans une démarche collective

Etape 2 : Se faire accompagner pour structurer son plan d’action

Mesurer son impact est une étape clé pour mettre en place une stratégie efficace. Un accompagnement externe permet de :

– Évaluer ses émissions carbone pour identifier les postes les plus polluants

– Définir des actions ciblées avec des résultats concrets à court, moyen et long terme

– Fixer une trajectoire de réduction alignée avec la Stratégie Nationale Bas Carbone (objectif -55% d’ici 2030, neutralité carbone en 2050)

– Piloter son impact environnemental en anticipant les évolutions réglementaires et climatiques. Au sein du groupe Constellation, Kanopée, notre centre de formation, peut vous accompagner dans la formation à la transformation digitale et environnementale des Hommes et des organisations.

Astuce : Adopter une vision prospective permet non seulement de réduire ses émissions, mais aussi d’adapter son modèle économique aux transformations à venir (ex. hausse du coût des énergies, raréfaction des ressources).

Etape 3 : S’équiper d’un outil pour intégrer le carbone dans son pilotage

Aujourd’hui, de nombreuses solutions existent pour faciliter la gestion du carbone en entreprise. Un bon outil permet de :

– Impliquer l’ensemble des services pour éviter que la démarche ne soit cantonnée à la RSE

– Convertir facilement les données d’activité en empreinte carbone

– Suivre l’évolution des émissions en valeur absolue et relative (par chiffre d’affaires, par employé, etc.)

– S’assurer que la trajectoire de réduction est bien respectée

– Faciliter l’auditabilité et la conformité réglementaire

L’outil de pilotage Ekyo CSR, vous permet de simplifier votre conformité CSRD et piloter votre stratégie durable en centralisant vos données ESG dans une plateforme SaaS unique. Ekyo, tout comme StelR, appartient au groupe Constellation.

Conclusion : Passer de la contrainte à l’opportunité

La transition bas carbone n’est plus une option, mais une nécessité. En adoptant ces trois étapes – sensibilisation, accompagnement et outils de pilotage – les entreprises peuvent transformer cet enjeu en levier de performance et de différenciation. Plus qu’une contrainte, l’action climatique est une opportunité d’innovation et de compétitivité pour les entreprises de demain.